Por Víctor Vásquez Villanueva

Director Ejecutivo de la Asociación Peruana de Granos y Cereales APEGRACE.-

El crédito, es un servicio financiero utilizado por personas naturales o jurídicas para desarrollar sus actividades productivas o servicios; la situación actual de pandemia sanitaria por el COVID 19 está generando una crisis de ingresos en las empresas y familias, con grave repercusión en la economía en su conjunto; esta situación ahora pone en el ojo de la tormenta pública al sistema financiero de quien se dice que este sector, con la complacencia de las autoridades gubernamentales, sigue viviendo entre el libertinaje y la usura.

A sus detractores, no les falta razón; porque son a las autoridades del gobierno las encargadas por garantizar el transparente funcionamiento del servicio financiero, son la SBS y el BCRP los que con miopía hacen que las entidades financieras sigan actuando con total libertinaje y hasta prácticas de la usura.

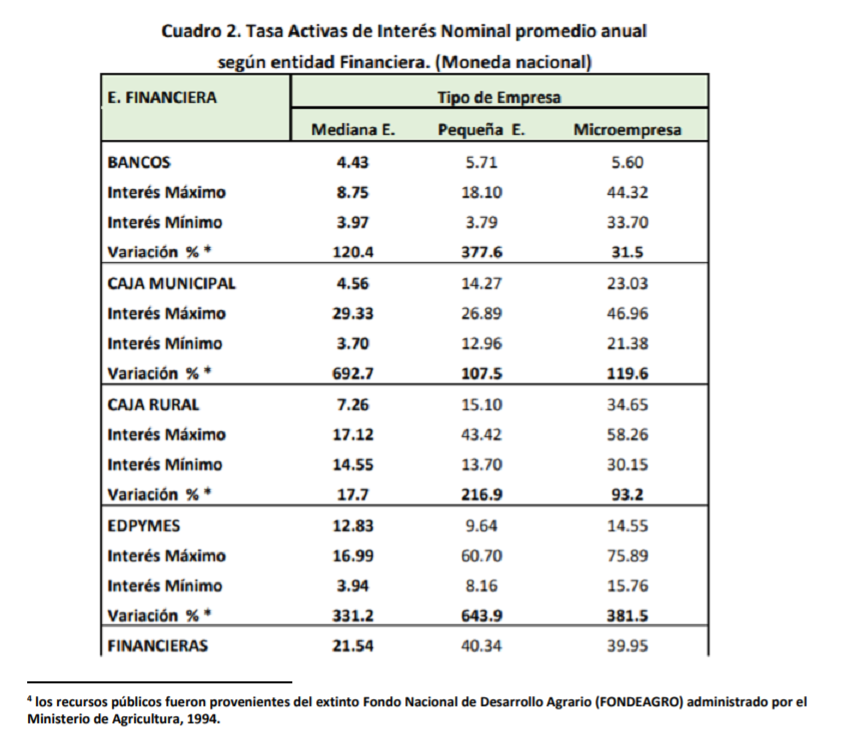

Al respecto, y como lo señalado por Jorge Chávez A. ex presidente del BCR “… es usura prestar dinero por encima del 44,5 % anual” y concluye diciendo “…los Bancos tienen el monopolio de la usura y pueden llegar a cobrar tasas del 150 o 200 % anual…”, aquella situación ejemplifica el total libertinaje de los agentes del sistema financiero local.

Obviamente, por la ceguera y complicidad de nuestras autoridades, el aludido libertinaje y la usura son características de nuestro sistema financiero, y porque ante esos cuestionamientos sólo responden señalando que la fijación de las tasas de interés obedece al juego del mercado y que pretender corregirlo sería generar inestabilidad al sistema financiero y económico y, consecuentemente, ahuyentar el flujo de capitales e inversionistas. La verdad es que esa máxima flexibilidad existente solamente da pie (o favorece) la entrada de capitales especulativos, hecho nada saludable para una economía.

Un aparato productivo en crecimiento, un mercado de consumo dinámico y en expansión, así como un amplísimo sector de emprendedores que buscan mejorar sus ingresos y autogenerar sus propios empleos son señales casi perfectas para que el sistema financiero interno muestre visión y dinamismo. Hubiérase querido que ese dinamismo y crecimiento de las finanzas no siga siendo a expensas de los prestatarios, como a continuación se ira mostrando el cómo viene ocurriendo.

El mercado de prestatarios.-

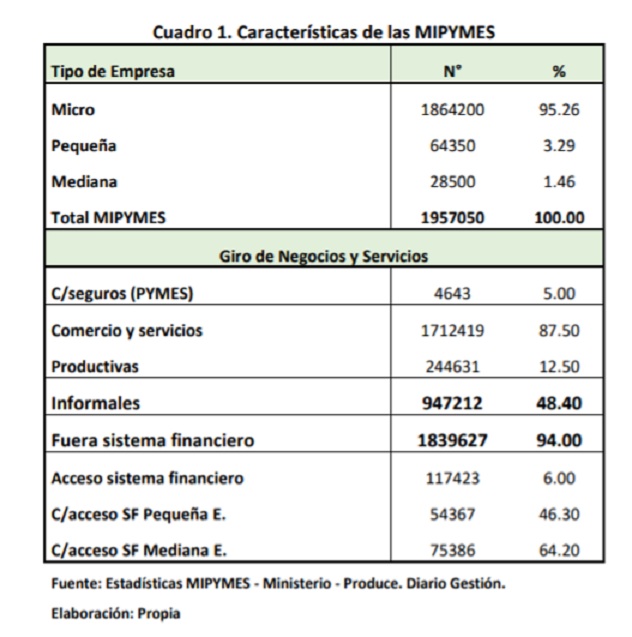

El sector de las MIPYMES, representa alrededor del 99 % del total de las empresas formales existentes en el Perú; su importancia en la economía, además de lo productivo, es bastante reconocida por su contribución en el empleo donde el 60 % de la PEA ocupada corresponde a las MIPYMES. El 87,5 % están en el rubro de comercio y servicios y el 12,5 % restante corresponden a los sectores productivos. Cuadro 1.

A pesar de su relevancia económica y social, de acuerdo a características de acceso a servicios financieros e informalidad la posicionan como sectores de vulnerabilidad, debilidades que son claras restricciones para alcanzar mejores resultados. En términos de competitividad y rentabilidad. Por el lado de su formalización, habrían alrededor de 950 mil MIPYMES actuando informalmente situación negativa para su articulación y relacionamiento con el merado. Los altos costos de su formalización, devienen de procesos engorrosos de formalización – administrativas y tributaria-.

Por el lado de acceso a los servicios financieros serían casi 1.8 millones de MIPYMES actuando al margen del sistema financiero formal cuya demanda de recursos financieros es atendida por los financistas informales que actúan prestando dineros en condiciones onerosas para los prestatarios. Del universo de las MIPYMES, solamente el 6 % están formalmente articuladas al sistema financiero.

Las cifras son claras y señalan que el mercado “potencial” no atendido por el sistema formal de financiamiento está compuesto por casi 1.8 millones de agentes demandando créditos. Un mercado por demás interesante para las finanzas.

Por el lado del sector agrario, las relaciones con el sistema de financiamiento formal generalmente son entre medianos a grandes productores (100 mil) que representan casi el 5 % del total de productores agrarios; así como en el sector urbano y periurbano existe una alta demanda insatisfecha de recursos crediticios también lo es en la agricultura.

Este gran mercado insatisfecho por el lado de la demanda de financiamiento, es el origen de las micro finanzas y otras, que crecieron, en algunos, casos al margen de la ley y mirada de las instituciones responsables de garantizar un transparente mercado financiero. Estas cegueras terminan sobrecargando costos a las actividades económicas de las MIPYMES y Agricultores y el perfecto ambiente para la usura financiera.