Por Víctor Vásquez Villanueva

Director Ejecutivo de la Asociación Peruana de Granos y Cereales APEGRACE.-

La usura y los usureros

Defínase a la usura, como la acción de cobro de un interés excesivo sobre un préstamo; aquellos que niegan la no existencia de usura en el sistema financiero basan su argumento señalando que son el BCR Perú y la SBS5 quienes norman y definen las tasas máximas y mínimas de interés en el sistema.

Razón la tienen, pero olvidan que las normas y disposiciones la establecen personas e intereses; así, mirando las tasas promedio de interés por préstamos se puede concluir, que éstas, según el cuadro 1, varían entre el 4.34 % al 40.34 % que a decir de Jorge Chávez Álvarez no constituiría señales de usura en el sistema. Lo que olvidan es saber que las tasas máximas de interés varían en el rango de 3.70 % hasta 113.16 % anual, entonces ¿hay o no usura? Claro que la hay y bien profunda y arraigada en las entidades del sistema financiero; o acaso se puede pensar que las entidades financieras cobren tasas promedio o mínimas de interés. Es decir, las instituciones encargadas de “normar” las tasas máximas y mínimas de interés activa (préstamos) han puesto la cereza dando a las entidades del sistema financiero el marco legal y formal para que la usura se institucionalice como práctica en el sistema financiero.

Entonces, ¿porque existe la usura?; porque lo permite legalmente el propio Estado y además queda demostrado que existe una amplísima demanda insatisfecha por créditos, demanda que está siendo atendida a expensas de convivir con esta malsana práctica de las finanzas, llamada usura. El sistema financiero está organizado con características de monopolio, como lo dice J. Chávez Álvarez, y adema que existen marcadas restricciones que dificultan la entrada de nuevos actores al mercado financiero; paradoja del sistema por cuanto quienes exigen el libre mercado y libre competencia, son los primeros en contaminarlo.

La usura en las PYMES

No faltaran algunos argumentando o convalidando la práctica de la usura en los créditos al señalar que gran parte de este amplio e insatisfecho mercado desarrolla sus actividades económicas inmersos en la informalidad, sinónimo de riesgo; es cierta esta apreciación, pero es aquí donde el propio Estado renuncia a su rol de promoción y fomento y regulador de los mercados, así como también, al incumplimiento de su responsabilidad constitucional de proveer de servicios públicos a los ciudadanos, como aquellos de capacitación y gestión y de titulación de la propiedad rural y urbana, impidiendo que este último activo no se integre formalmente a la economía.

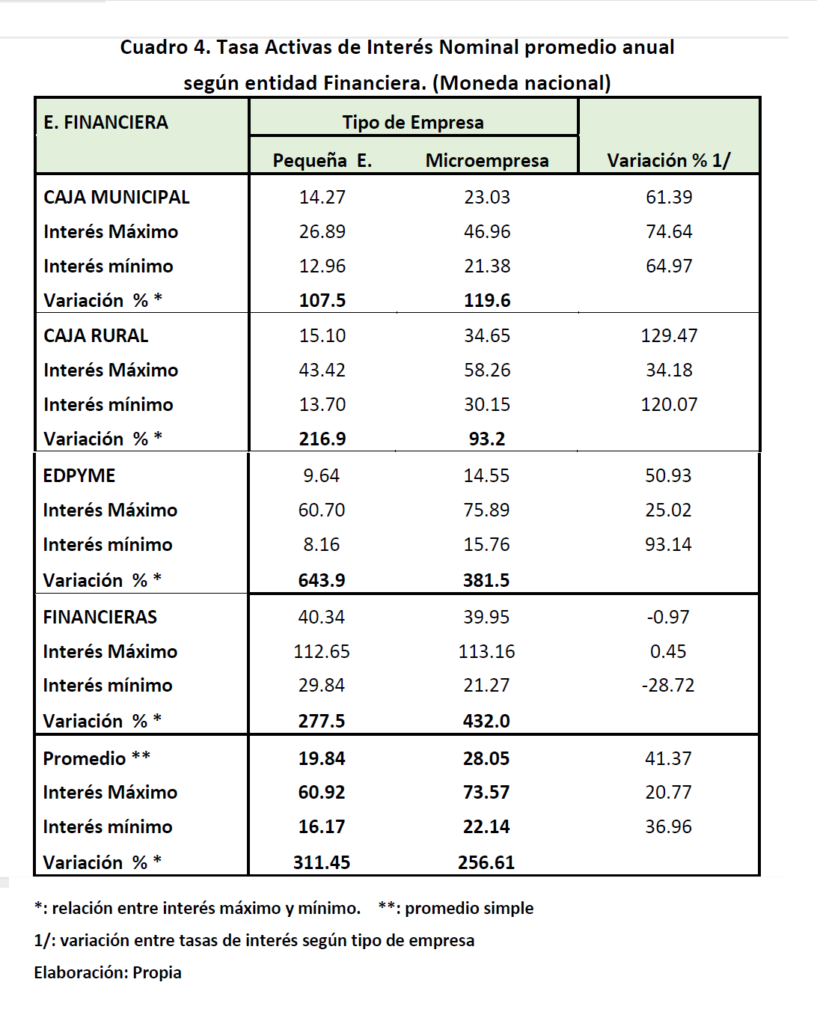

Si bien las tasas de interés activan promedio para este segmento empresarial van de 19,84 % hasta 28,05 % no reflejarían la práctica de la usura en el crédito sin embargo esta conclusión queda desvirtuada si se considera las variaciones entre tasas máximas y mínimas de interés. Esta variación para la Pequeña empresa es del 311, 45 % mientras que para los microempresarios de 256,61 %. Cuadro 4.

Resumiendo, diremos que la usura, como práctica arraigada y legalizada en las finanzas para las PYMES y Microempresarios, no aporta a su competitividad y desarrollo, más bien contribuye a su lenta descapitalización y estrangulamientos financieros, pudiendo poner en riesgo al propio sistema. Estos riesgos al final terminan siendo asumidos por el Estado con dineros públicos. Bien por los Usureros de cuello y corbata con sus operadores públicos, políticos y de los gobiernos de turno.

(5) Banco Central de Reserva del Perú; Superintendencia de Banca y Seguros.